Berat Onur

Herşey Nasıl Olacak?

Ekonomi için kimileri gidişatın çok daha vahim olacağını söylerken, kimileri de durumun abartıldığını düşünüyor.

Bir de üstüne yeni bir seçim ortamı da girince, politik ayrışmalar ekonomiye objektif yorumlarla yaklaşmayı daha da zor hale getiriyor.

Durumu objektif ele almaya çalışmak adına, önemli bulduğum 6 başlıkta ekonomik ve finansal verileri geçen yıl ile karşılaştırarak cevaplar bulmaya çalışacağım.

1.Satın alma gücü ne durumda?

En son açıklanan TÜİK verilerine göre mutfak harcamalarında enflasyonun çok daha üstünde artış yaşandı. Yıllık enflasyon %19.50 iken gıda ve alkolsüz içecekler enflasyonu %31.68 olarak gerçekleşti.

Barınma açısından ise durum nispeten daha iyi. Geçen hafta açıklanan konut endekslerine göre de kira artış oranları enflasyonun çok altında kalmış durumdadır.

TÜİK Türkiye Nisan 2019 Gerçek Kira %9.9 artarken, ev fiyatları da reel bazda %13.58 azaldı. Buna göre 2019 yılında özellikle gıda enflasyonu satın alma gücünü olumsuz etkilemiştir.

2.İşsizlik nereye gidiyor?

Ülkenin en hassas konularından biri diyebiliriz. Eğitim sistemindeki yanlışlar, teknik meslek liselerine yeterli önemin verilmemesi ve iyice zorlaşan piyasa şartları nedeniyle küçülen firmaların işsiz bıraktığı insanlar; yıllarca büyüyen bir işsizlik sorununu bize bağırarak söylüyor.

Son açıklanan TÜİK verilerine göre işsizlik oranı son 5 yılın rekor seviyesi olan %14.7’ye ulaştı. Tabloyu daha vahim hale getiren durum ise genç işsizlik oranı %26.1.

Türkiye, en öncelikli olarak bu soruna odaklanması gerekirken maalesef gündemi hala seçim mevzusu meşgul ediyor.

İşin trajik tarafı, İstanbul’da büyükşehir belediye başkanının kim olacağının, işsizlik sorununa ülke çapında deva bulunmasına yönelik etkisinin olmayacağıdır.

Ancak bu denli hızla artan işsizliğin, İstanbul seçimlerinde tepki olarak sandığa yansıyabileceğini de unutmamak gerekir.

3.Risk algısı neye dayanarak yükseliyor?

Hazineye borç veren kreditörlerin, parasını iflas etme durumuna karşı sigortalama primine CDS denilmektedir. CDS bir ekonomik gösterge olarak bir ülkenin, dışardaki risk algısını da gösterir.

En son Türkiye’nin CDS’leri rekor seviyelere ulaştı. Ekonomiye dışardan sıcak paranın gelebildiği dönemde 150-250 bandından hareket eden Türkiye CDS primleri, geçen sene Eylül’ün başında rekor 536 seviyesine kadar yükselmiş, rahip krizinin çözülmesi sonucu sert bir şekilde 366’ya gerilemişti.

6 aylık gelişimine bakacak olursak, yurt dışı kreditörler açısından seçimin yenilenmesi kararı risk algısını tepe noktaya taşıdı ve CDS risk primleri 500 seviyelerine yaklaştı. Bu durum faizler üstündeki baskıyı da arttırdı.

Keşke malum seçimin tekrarlanması kararı alınmasaydı demeden geçemiyorum. Çünkü aşağıda bahsedeceğim olumluya dönen bazı göstergeler varken, Türkiye geçen seneki kur şokunu atlatmaya doğru ufak ufak iyileşme emareleri gösterirken, yeni belirsizlik ortamı risk algısını yükselterek sıkıntıya neden oldu.

Geçen sene rahip krizi sırasında, uluslararası ekonomi uzmanları Türkiye ekonomisinin özellikle iki konudaki kırılganlığından bahsetmekteydi. Şimdi bakalım hem cari açık hem de özel sektör borcu konusunda son durum nedir.

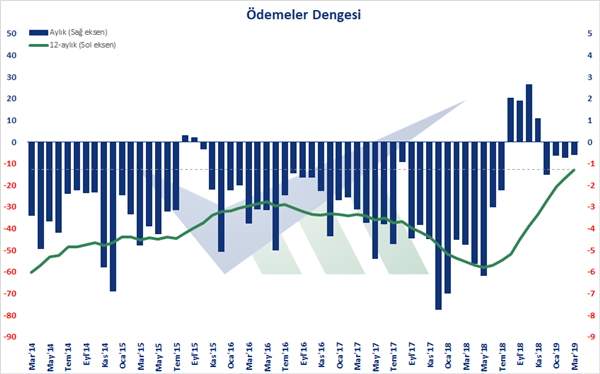

4.Cari açık kapanıyor

Cari işlemler açığı geçen sene Ağustos döviz şoku öncesi 12 aylık toplamda rekor 60 milyar dolar seviyelerine ulaşmışken, Mart seçimlerine girerken 1 milyar dolar seviyelerine kadar geriledi.

TÜİK verilerine dayanarak verimetrik@twitter tarafından yayınlanan tabloda da görüldüğü üzere, cari açık aylık bazda cari fazlaya dönüştü.

Bu kesinlikle olumlu bir gösterge olsa bile, sanayi üretimi endeksinin %2-3 azalması cari açıktaki azalmanın yan etkisinin büyümenin yavaşlaması olacağını düşündürüyor.

Hep yazdığım üzere, bu resim bize ithal ara malların yerli ikamelerinin çok kapsamlı ve detaylı bir o kadar da hızla hayata geçirilmesini şart koşuyor. İthal ara malların stok kullanımının azalması sonucu düşen cari açık, ancak sanayi üretiminin büyümesi ile anlamlı ve sağlıklı hale gelir.

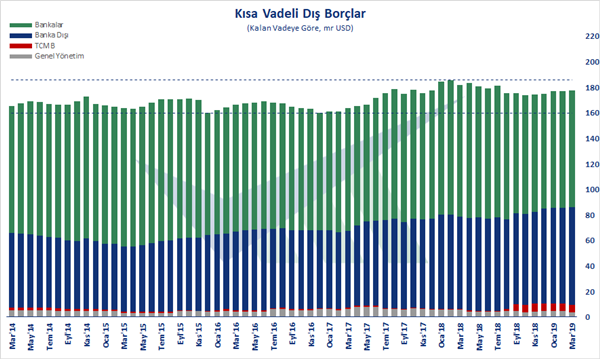

5.Kısa Vadeli Dış Borçlar

Aşağıdaki verimetrik@twitter tablosunu ekleyerek yorumumu paylaşayım.

Dış borç miktarında kırılganlığımızı daha da arttıracak bir kötüleşme bulunmuyor. Özel sektör kredi miktarlarındaki rakamlarla karşılaştırıldığında, kısa vadeli borçların çevrilmesinin sorun olmayacağını düşünenlerdenim.

Faiz maliyetlerini suni olarak yükseltecek CDS primlerinin sebebi olan risk algısının değişmesi gerekiyor.

Yargı bağımsızlığının olduğu, demokratik değerlere sahip ve reformları hayata geçiren bir ülke algısına sahip olmamız gerekiyor.

Olumsuz algı nedeniyle hem hazinemiz hem de özel sektörümüz daha yüksek maliyetle borçlanmak durumunda kalmamalıdır.

Tüm dünyanın gözü bizim üstümüzdeyken, hukukçularımızın ve siyasetçilerimizin, anayasal kurumlarımızın işleyişinin sağlamlığı ve şeffaflığı konusunda Türk milleti adına sorumluluk üstlenmiş olduklarını her zaman hatırlamalarını dilerim.

6.Bütçe Disiplini

Son 10 yıldır Türkiye’nin uluslararası yatırımcı çevrelerine anlattığı gayet olumlu bir hikayemiz vardı. Kamu bütçe disiplinimiz.

Türkiye ile ilgili olumsuz not veren derecelendirme kuruluşlarına cevap verirken, kamu bütçe sağlamlığına atıf yapılır ve ciddi bütçe açığı veren ülkelerden bile daha az notlanmayı haksızlık olarak değerlendirirdik.

2019 yılı ilk 4 ay bütçe rakamlarında 54.48 milyar TL açık verilmiş olması maalesef bu hikâyeyi daha fazla anlatamayacağımızı gösteriyor.

Beklentiler

Ekonominin gidişatı konusunda önemli ipuçlarından biri de beklentilerdir. Yukarıda saydığım konulara beklentiler açısından bakalım.

TCMB’nin en son beklentiler anketine göre yıl sonu enflasyon beklentisi %16.7 olurken, Dolar/TL ise 6.43 olarak görülüyor.

Cari açıkta azalan trendin çok sapmayacağı düşüncesi hâkim olmakla birlikte büyüme konusundaki beklentiler %0.29 seviyesine geriledi.

Bütçedeki artan açığın bir kısmının da seçim sonrasında artan vergiler veya zamlar ile kapatılacağını düşünüyorum. O yüzden ya ‘her şey çok zamlı olacak’ ya da ‘her şey daha zamlı olacak’ diyebilirim.

İstanbul seçimlerinde İmamoğlu kazanırsa piyasaların nasıl tepki vereceğini zaten yaşayarak gördük. Şayet farklı bir sonuç çıkarsa farklı bir piyasa tepkisi olur mu?

İstanbul büyükşehir belediyesinin hangi partide olduğundan daha önemli ve piyasa algısının bozulmasına neden olan başka yapısal problemlerimiz var.

O yüzden yabancı yatırımcılar ve yurt içi piyasalar, seçim sonucundan ziyade, yapısal reform ihtiyaçlarının ne şekilde karşılanacağı ve bütçe açığının ne şekilde kapatılacağı ile ilgileniyorlar.

Seçimin tekrarlanması bu gündeme odaklanmamızı geciktirmiş oldu. Artık vatandaşın da durumla ilgili varsa vereceği bir mesajı, sandıkta ileteceğine inanıyorum.

Not: Ekonomideki temel veriler ve tablolar konusunda çok iyi iş çıkartan değerli Verimetrik@Twitter ekibine teşekkürler. Henüz web sayfaları hazır değilmiş, tamamladıklarında onun da bilgisini paylaşacağım.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.